Una de bancos online, por favor

Me encantaría poder publicar mi análisis del Samsung Galaxy S7 tras estas semanas usándolo (tengo apuntados ya unos cuantos pros y contras), pero no puedo. Y no puedo porque una de las cosas que no he podido probar es Samsung Pay, que fue una de las opciones que más me llamaban la atención del dispositivo.

¿Por qué no lo he probado? La culpa, amigos míos, es de la pereza. La que me da acercarme a una oficina bancaria y lidiar con una gestión convencional. En realidad me puedo ahorrar esa gestión, porque el amigo que me recomendó el S7 también me indicó que ImaginBank era una opción curiosa si quería no complicarme la vida.

Investigando un poco comprobé que ImaginBank mola como concepto. Banca móvil en exclusiva, algo que tiene su aquel pero que al menos a mí me choca: ¿por qué no permitir el acceso desde un navegador en un escritorio cualquiera? La idea me parece contraproducente, porque cualquiera puede cambiar el user agent o incluso tirar con un Remix OS o un equipo de sobremesa o convertible basado en Android —como el Chuwi que probé hace poquito— para engañar al banco.

El caso es que la cosa tenía muy buena pinta, así que me lancé a registrar la cuenta. Si eres cliente de la Caixa lo tienes más fácil. Si no, como es mi caso, hay que rellenar un formulario bastante completo en el que además envías fotos del DNI o pasaporte por las dos caras. El problema no es tanto ese como el tercer grado al que te someten para abrir la cuenta.

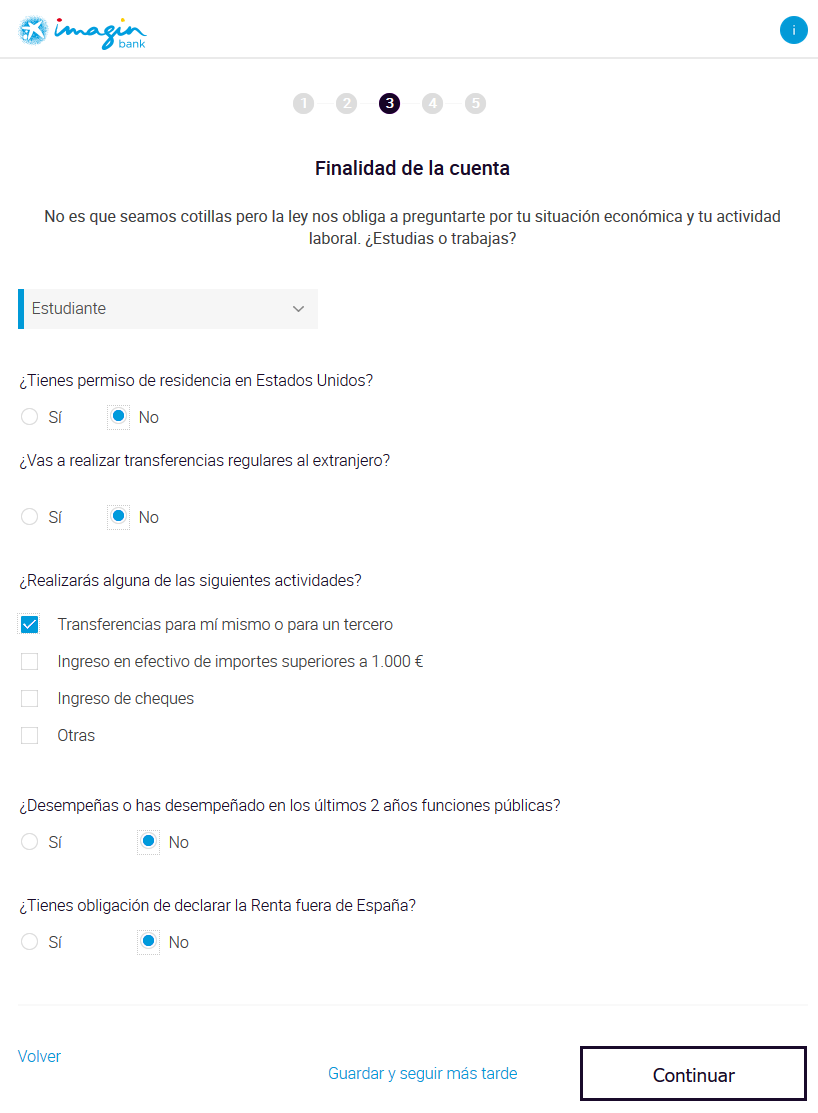

De repente hay que dar datos demasiado específicos sobre si estudias o trabajas. Sobre todo, si trabajas, algo que lleva a un singular interrogatorio que a mí, la verdad, me pareció absolutamente exagerado.

Solución: estudio.

Cosa que no es mentira. En cierta forma, mi trabajo es estudiar. Con eso me evité contestar a preguntas que entiendo que a un banco le puedan resultar interesantes para muchas cosas, pero con las que yo no gano nada. Yo solo quiero tener un sitio en el que meter y sacar dinero, y no soy un millonetis, amigos de ImaginBank. Soy un pobre

proletarioestudiante con ganas de poder pagar desde mi Galaxy S7. No hay más.

El caso es que acabé completando el formulario y un par de días después, como prometieron, me enviaron la documentación para firmar la apertura de la cuenta. ¿Cómo hacerlo? Imprimiendo 23 hojas para que luego un mensajero las recoja firmadas.

23 hojas. No una ni dos, chicos, no. 23. La alternativa, como me explicaban amablemente desde la cuenta de soporte en Twitter, es acercarme a una oficina de la Caixa, así que aunque la opción es perfectamente lógica, me pone en un dilema bastante absurdo. No me apetece imprimir 23 hojas de letra pequeña, pero tampoco me apetece acercarme a la oficina.

Aún estoy planteándome qué hago, pero eso me ha llevado a pensar en los bancos que tenemos y en los que deberíamos tener. Los que somos ya un poco digitales tenemos cierta fobia a

perderinvertir tiempo yendo a una sucursal, pero es que los que vienen detrás probablemente ni se lo planteen. La gente quiere usar cosas como lo que propone ImaginBank, pero precisamente sin el engorro que supone imprimir (o leer, dios nos libre) 23 páginas de texto con una infumable jerga legal. Un usuario de Twitter me comentaba que en el BBVA la cosa es bastante más sencilla, y que hay bancos de los que no había oído hablar como N26 que van aún más allá: para abrirte una cuenta tiran de videoconferencia para verificar que eres quien eres. Tremendo. No tiene mala pinta, pero siendo de fuera, como que no. O quizás debería decir que mejor incluso que sea de fuera visto lo visto. Quién sabe.

Lo cierto es que el futuro del dinero y de la banca es complicado, y lo es porque como ocurre en el mundo de la energía, hay demasiados intereses creados. Los bancos tradicionales, esos a los que se los perdona todo a costa de los pobres

proletariosestudiantes como yo, no van a dejar escapar el monopolio de facto que tienen. Cierto que algunos van apuntándose a nuevas tendencias como la adopción del blockchain como base de futuros servicios financieros, por ejemplo, pero siempre con una premisa básica: que sus ingresos no paren de incrementarse.

Ahí podríamos defender el papel de bitcoin en el futuro, pero la verdad, leyéndome cosas como 'The true cost of bitcoin transactions' queda claro que operar con bitcoins no es que no sea fácil y accesible: es que tampoco es barato (no digamos gratis). Los bancos y los nuevos servicios financieros (con las empresas FinTech muy de moda) hacen que podamos realizar micropagos y transferencias sin comisiones cada vez más fácilmente, así que esas flaquezas que encontrábamos a estos servicios se van solucionando o, al menos, puliendo, algo que causa rechazo hacia esas soluciones tecnológicamente superiores (también a nivel de control y privacidad, como Bitcoin) que no obstante parecen destinadas solo a friquis con ganas de experimentar. Que es precisamente lo que no deberían ser.

¿Qué le pediría yo a mi banco del futuro? Pues que haga lo que tiene que hacer: guardarme el dinero, dejarme moverlo sin comisiones o historias y además lograr que produzca: ya que ellos ganan un dineral reinvirtiéndolo sin que nos enteremos, repartir esa felicidad con quien la hace posible. Mi experiencia en el tema es la justita como consumidor, pero en general mi relación con los bancos es la que me ha hecho pensar en que son un (triste) mal necesario. La idea subyacente es buena, pero la ejecución, como nos vienen demostrando los sinvergüenzas de turno en los últimos años, no. Será difícil que eso cambie —poderoso caballero es don dinero—, pero entiendo que quien quiera triunfar en la banca del futuro tendría que comenzar a pensar en que efectivamente las nuevas generaciones son aún más perezosas que las que les precedieron. Así que una banca móvil de confianza que dé opciones y no las quite, que dé privacidad y no la quite, y que dé facilidades y no las quite, tendría muchas opciones en mi caso.

Nota adicional: ayer por fin recibí el dinero de la devolución de aquel primer Samsung Galaxy S7 que compré en Hong Kong y del que hablé largo y tendido. Todo solucionado y todo ha acabado bien afortunadamente, aleluya ;)