La ¿revolución? del móvil como medio de pago

Es una de las grandes promesas del mundo de la movilidad: lo de poder pagar con nuestro teléfono en todo tipo de comercios y situaciones parece ser una de esas realidades impepinables a las que nos enfrentamos.

El problema es que aquí cada fabricante trata de ir a lo suyo e imponer su alternativa frente a las demás. No hay grandes consorcios que permitan simplificar las opciones, y eso hace que la confusión entre usuarios y, probablemente, comercios, sea enorme.

Apple parece haber dado un gran paso con Apple Pay, que según Tim Cook se está implantando a toda pastilla en más y más comercios en Estados Unidos. Como gran contrapunto tenemos a un Google Wallet que probablemente renazca en mayo -recordad, tenemos Google I/O en mayo, y ya se han hecho con SoftCard- y por supuesto a toda esa larga cola de alternativas de grandes y no tan grandes que tratarán de promover su propuesta y, de paso, hacerse con las jugosas comisiones derivadas de estos medios de pago.

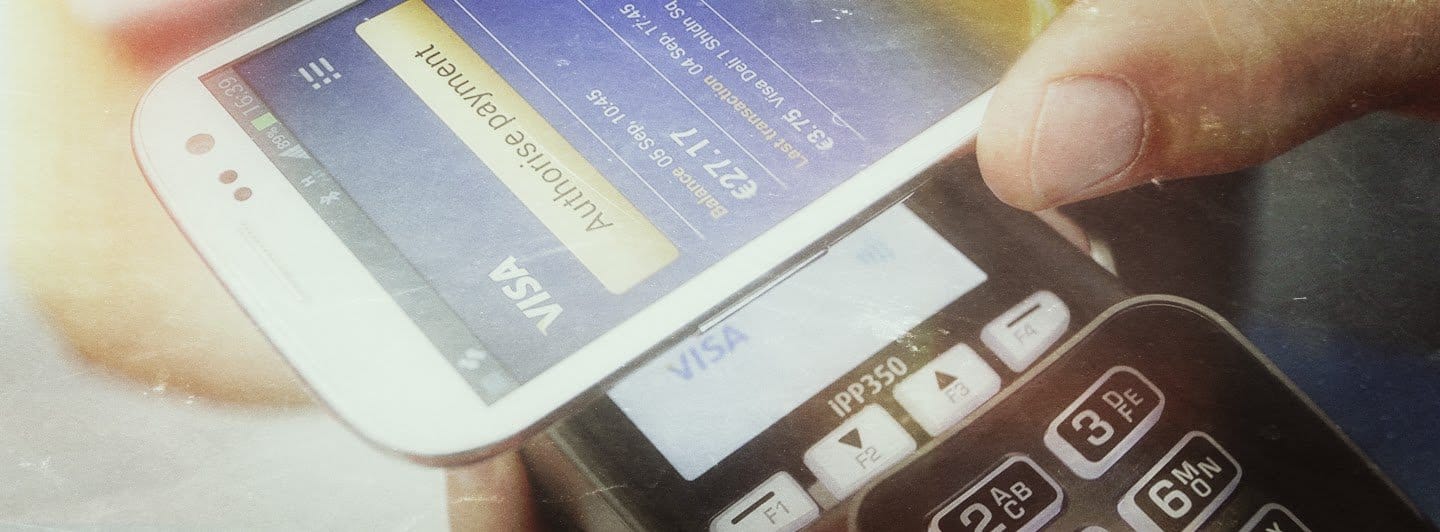

Para los usuarios probablemente la cosa sea relativamente fácil a la larga. Podrán elegir una u otra alternativa, pero en todas ellas el funcionamiento será basicamente el mismo: uno saca el móvil con NFC en lugar de su cartera, lo acerca a la TPV con soporte de estos estándares y listo. Si el importe de la compra es superior a cierta cantidad -normalmente 20 euros, aunque el límite lo establece cada entidad- tendremos que introducir un PIN que hasta ahora era obligatorio en cualquier operación con tarjetas de crédito y débito, así que a la larga los pagos serán teóricamente más cómodos. Aquí atentos a una opción que poco a poco se va imponiendo entre los fabricantes: el uso de sensores de huella dactilar que autentican estas operaciones, y que podrían ser la clave para ofrecer esa característica clave que es la de ofrecer una experiencia de usuario casi transparente.

Y más seguros, nos dicen quienes saben de esto, porque la información de la transacción queda limitada a un código o token temporal que es válido solo durante esa transacción. En ese código no se incluye información de nuestra tarjeta, de modo que ni el comerciante ni el emisor del pago tienen pistas concretas que puedan resultar una amenaza a nuestra privacidad. Muy conveniente de nuevo, y desde luego más tranquilizador que eso de darle la tarjeta al camarero (mon dieu) para que se cobre la comilona de turno.

Aquí también desarrollarán un papel fundamental los comercios y, sobre todo, los fabricantes de TPVs que proporcionan todo tipo de soluciones a nivel software y hardware -aquí un ejemplo de una empresa madrileña (ole) de venta de TPVs con clientes muy relevantes como Burguer King o Viena- y que tienen la misión de dejar claro que esa TPV de ese restaurante o tienda en la que uno se gasta los cuartos permite ese tipo de pagos. En nuestro país es evidente que hay mucho camino por recorrer aún, y a la espera de que tanto Apple como Google ofrezcan sus servicios aquí -algo que sin duda impulsará estos pagos móviles- veremos si fabricantes de móviles, desarrolladores software, entidades bancarias, comercios e industria (incluidos los citados terminales de punto de venta) logran hacer que esa opción se vuelva más y más común y cómoda.

¿Harán estos sistemas que dejemos de llevar la cartera encima? Lo dudo, pero ofrecerán algo que solemos valorar mucho: una opción más que, esperemos, sea tan cómoda o más que la de sacar de esa cartera la tarjeta de plástico de turno.